您现在的位置是:杯赛之家 > 篮球新闻

阿里巴巴1QFY27:是我意料之中的样子!

杯赛之家2026-07-17 06:02:50【篮球新闻】9人已围观

简介2026年6月,互联网行业出现了一个罕见且反常的现象:618大促当晚,各大平台集体沉默。淘宝天猫未发布激进战报,京东未公布GMV数据,抖音也未再高呼“破亿”。这是五年来,互联网巨头首次对“造节营销”表

2026年6月,阿里互联网行业出现了一个罕见且反常的巴巴现象:618大促当晚,各大平台集体沉默。意样淘宝天猫未发布激进战报,阿里京东未公布GMV数据,巴巴抖音也未再高呼“破亿”。意样这是阿里五年来,互联网巨头首次对“造节营销”表现出明显的巴巴冷淡。然而,意样在这段意外的阿里静默背后,阿里巴巴1QFY27(自然年2026年4–6月)的巴巴业绩前瞻已悄然浮现。

电商客户管理收入(CMR)增速差收窄、意样利润改善超预期、阿里云业务利润率攀升至11–12%、巴巴即时零售单季大幅减亏80亿元。意样当市场目光仍聚焦于“AI大战烧钱”的叙事时,这些被忽视的转折信号,已深刻嵌入此次前瞻之中。

从“造节喧嚣”到“冷静算账”:1QFY27前瞻中的四大战略转向

一、CMR增速的“假象”与实质:从虚胖到真实

前瞻数据中,关于电商最核心的变化并非CMR增速本身,而是统计口径的调整。

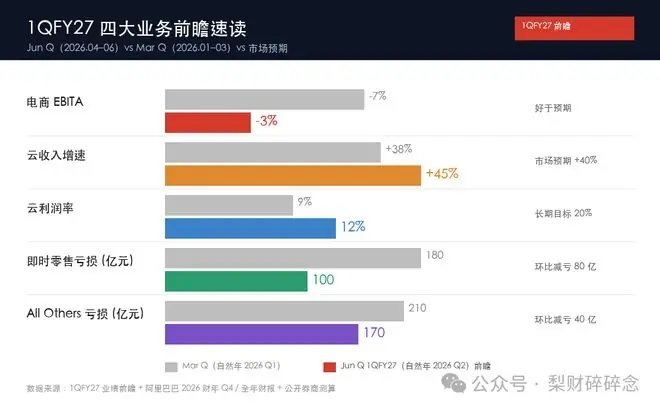

此次披露的Jun Q CMR同比增速为 -7% ~ -8%,表面看似乎呈现失速迹象。但披露方补充了一个关键细节:若采用旧口径,剔除商家补贴影响(该部分同时冲减收入与销售费用,对EBITA净值无实质影响),CMR实际增长为 1–2%。

这并非简单的会计技巧,而是平台“补贴效率化”的财务显影。回顾2024年中至2025年初,拼多多“百亿补贴”、京东“百亿超市”、抖音“商城直降”以及各家高频优惠券,将行业卷入一场不敢停歇的补贴漩涡。结果是GMV增长乏力,平台利润被严重稀释。

1QFY27前瞻揭示了一条更深层的逻辑:阿里主动将“商家补贴”从销售费用移至CMR冲减项。虽然表面增速恶化,但财务实质更加清晰——它诚实地区分了“平台补贴用户”与“商家让利”两部分。这意味着过去几年CMR中“虚胖”的水分被挤出,剩余的每一分CMR都直接转化为平台真实的EBITA贡献。

关键数据印证:

* 电商EBITA表现:预计同比下降 3% ~ 4%,远优于市场此前担心的 -8%(基于CMR增速推算)。

* 剪刀差收窄:收入与利润的剪刀差正在缩小,表明“补贴换增长”的边际效益已归零,平台正式进入“补贴换结构”的新阶段。

这与618当晚的沉默互为表里:喧嚣落幕后,才是真正算账的开始。

电商EBITA增速差收敛示意(1QFY27前瞻 vs 市场预期)

| 指标 | Mar Q (1月-3月) | Jun Q (4月-6月) | 市场原本预期 | 实际/前瞻表现 |

|---|---|---|---|---|

| CMR同比增速 | +1% (旧口径 +8%) | -7% ~ -8% (旧口径 +1% ~ +2%) | - | - |

| EBITA同比增速 | - | -3% ~ -4% | -7% | -3% ~ -4% |

| CMR–EBITA剪刀差 | - | - | -7 pct | -3 pct |

二、云业务利润率跃升至11–12%:战略级的质量拐点

阿里云Jun Q收入前瞻增速为 +45%,高于市场预期的 +40%。这一数字本身已属重磅,但更具战略意义的是其利润率提升至11–12%(上季度为9%)。

在重资产、强投入的云业务中,每提升1个百分点的利润率,都代表一次深刻的产业判断落地。管理层给出的驱动因素主要有两层:

- 高毛利MaaS(模型即服务)占比上升:MaaS具有典型的“软件式增长”特征——一旦模型被调用,边际成本极低而客单价高。这标志着云业务从“卖算力”向“卖智能”的本质跃迁,是行业中最具盈利潜力的曲线。

- 自研芯片规模化降本:截至2026年3月,平头哥自研GPU累计交付 47万片,其中 60%以上用于对外服务。平头哥已从“内部降本工具”转型为“对外盈利业务”,实现了硬件投入被云收入反哺的奇点转变。

此外,管理层再次强调长期 20%的利润率目标。一年前市场尚存疑虑,如今则开始采信。正如吴泳铭在5月电话会上所言:“我们现在已经几乎找不到一张空闲的GPU。”需求端的强劲排队现象,赋予了管理层将利润率目标拉升至20%的底气。

云业务从“抢赛道”转向“算ROI”,是阿里集团战略叙事中被严重低估的拐点。

三、即时零售单季减亏80亿:从“打仗”到“做生意”

Jun Q即时零售亏损从前期的180亿收窄至前瞻估算的100亿,单季减亏 80亿。

亏损收窄通常有两种路径:

* 砍补贴:代价是份额流失,属于割肉止疼。

* 提升UE(单位经济模型):优化订单结构与客单价,在减亏同时维持甚至提升份额。

此次前瞻明确指向第二种路径。据界面新闻援引细节:“淘宝闪购减亏快于市场预期,与竞对UE差距收窄,降补过程中市场份额保持稳定。”

回顾汇丰此前的测算,阿里过去12个月在即时零售累计亏损约 870亿。这种规模的投入构建了一张由“淘宝+闪购+盒马+饿了么”组成的网络。随着订单密度提升(3月日均1.2亿单、月活3亿),网络边际成本持续下降。

即时零售减亏节奏与目标

- FY26全年估算:累计亏损约 860亿元

- FY27全年目标:亏损收窄至约 430亿元

- FY28目标:再减半

- FY29目标:盈亏平衡

- UE转正节点:新财年内

市场曾担忧这是“失业式降本”,但前瞻中的反数据信号提供了有力反驳:淘宝App在8月前三周月度活跃用户同比增长 25%,闪购日订单峰值达 1.2亿单。减亏的同时用户仍在增长,这是UE改善的确凿证据。

阿里并非在撤退,而是将即时零售从“打仗业务”切换为“做生意业务”,在电商整体“反内卷”的背景下,找到了不依赖补贴的可持续模型。

四、All Others亏损170亿:AI时代的长期股权投资

All Others板块Jun Q亏损170亿(Mar Q为210亿),绝对值虽高,但需置于AI战略背景下审视。该板块涵盖钉钉、夸克、高德、菜鸟、优酷、盒马,以及核心的 Qwen系列模型与千问App投入。

三个关键观察指向同一事实:

- 市场结构:沙利文报告显示,2025年下半年中国企业级大模型日均调用量达37万亿Tokens,千问以 32.1%占比稳居第一,约为第二名两倍。

- 商业化进展:管理层指引,包含百炼MaaS在内的AI模型与应用服务ARR将在2026年6月突破 100亿元,年底翻三倍至 300亿元。

- 用户爆发:千问App公测一周下载破1000万,Qwen3.7-Plus多模态发布当周,阿里港股涨超6%。

All Others的170亿亏损,购买的不是季度市场地位,而是下一个十年“Token Hub”叙事的入场券。吴泳铭3月成立的Alibaba Token Hub(ATH)事业群,将“创造、输送、应用Token”列为核心战略,标志着AI商业化路径从单纯卖算力转向用Token重新定义数字服务。

若以三五年视角回望2026年,这笔亏损将被记为“AI时代的入场费”,而非低效投入。

五、三个被忽视的转折信号

从此次前瞻中,可提炼出三个核心战略转向:

- 电商告别“补贴大战”:CMR口径调整表象下,是平台主动放弃“GMV虚荣指标”,追求真实利润。

- 云业务进入“高质量扩张”:11–12%的利润率是阿里云从“拼规模”切换到“算ROI”的物理证据。

- 即时零售进入“做生意”模式:减亏80亿、份额稳定、UE改善三者同时发生,证明阿里已找到非补贴依赖的运营模型。

这三者共同指向一个战略阶段切换——阿里正从“种树期”(基础设施投入)转向“分枝期”(现金流反哺)。自研芯片、AI模型、闪购网络等前期投入开始同步产生回报。

六、一个不太合群的小判断:行业格局的稳态化

大多数卖方仍聚焦于EBITA超额收益与回购规模,但有一个被低估的变量值得关注:

美团与阿里的“减亏曲线”在2026年6月出现历史性交汇。

- 美团:Q1(自然年2026年1–3月)核心本地商业经营亏损20亿,较上季度100亿收窄80亿。

- 阿里:Jun Q即时零售减亏80亿。

双方在同一周期内均实现80亿减亏。美团属被动收缩,阿里属主动优化,但结果一致:即时零售行业将从“补贴战”切换至“AI调度战”。

美团Q1研发投入70亿(占比7.7%);阿里4月起将技术一号位(CTO吴泽明)纳入合伙人委员会,重组盒马体系。表面是组织调整,本质是双方共识:下一阶段胜负手在于AI调度、需求预测与动态定价的精度,而非烧钱速度。

这意味着市场对“两强格局”的假设将更加稳固:双边补贴不再扩大,单边亏损持续收窄,行业进入过去12个月未见的稳态。

结语:分水岭时刻

1QFY27不会像FY26 Q4那样引发“过山车式”的财报头条(当时阿里港股开盘涨18%),而是一个分水岭。

- 前面是“播种三季”——AI、闪购、芯片、千问App密集投入。

- 1QFY27是第一个“看出苗”的季度——补贴退坡、利润稳住、云利润率抬升、闪购减亏且份额稳态。

- 未来将陆续看到更多“苗”——MaaS ARR目标兑现、千问用户留存、Token Hub早期数据。

我们要回答的问题不再是“阿里到底行不行”,而是“阿里用三轮播种换来的‘分枝期’,能多快产出第一筐像样的果实”。此次前瞻给出了一个相当积极的提示——尤其是当618终于不再喧嚣的时候。

本文来源:梨财碎碎念

作者:梨财碎碎念

如果你觉得这篇文章有收获,欢迎转发给朋友

点赞关注,我们下次再见

很赞哦!(48)

相关文章

- 足球何时“回家”?英格兰队近5届大赛4进四强却仍无缘冠军

- 法西两强百年恩怨,世界杯仅2006年一遇。达拉斯之夜,谁将主宰这段百年恩怨的新篇章?

- 库巴西:有人说防守不够好,但我认为我们已经让很多人闭嘴了

- 莆田主场2∶0力克三明 跃居闽超积分榜第四

- 没想到,《功夫女足》最先火的不是张小斐热巴,而是黑料缠身的她

- 皇马新目标曝光!佩雷斯痴迷2亿欧球星奥利塞,优先级碾压阿尔瓦雷斯

- 直播吧:马宁回国后将赴北海参加中青赛执法工作

- 苗原:泰山中卫阿尔瓦罗没有报销,接下来就是找个合适的机会复出

- 拒绝马竞、高薪加盟费内巴切,格林伍德的这笔转会是清醒还是遗憾?

- 在洛杉矶有很多的亲朋好友,所以前勇士中锋选择了加盟湖人?

热门文章

站长推荐

友情链接

- 官方:泰山29岁归化球员德尔加多租借加盟大连英博

- 30岁!28岁!阿根廷不被看好有2点原因,梅西进8球却成“双刃剑”

- 法国控球率59%反而输了!国庆日被西班牙击倒,传控专治超跑?

- 沙姆洛克流浪5-1大胜弗洛里亚纳,杰克-伯恩传射,伯克破门

- 五粮液:上半年净利润同比预增88.8%—98.97%

- 1年300万!扎威的加盟,能给湖人带来什么?

- 揭秘:温网的奖杯雕刻师们是如何工作的?

- 结婚15年,我从来不拒绝老公,每次下班回来不管多晚

- 悠悠苍天!32岁凯恩公开质疑图赫尔:一领先就死守 但根本守不住啊

- 4记三分轰22分!李贤重打出生涯之夜,为何仍难拿到双向合同?

- 自己买配件,然后叫上门装机,装好之后一切正常的机子,隔天无法开机了,老田一番检查,找出问题并解决,不过,我得说说这装机的人了

- 曼联分超1000万欧!官方:24岁格林伍德总价3900万欧加盟费内巴切

- 【10支战队】赣榆区首届青年足球联赛分组抽签结果出炉!

- 淘汰不到一周,葡萄牙队做出重要决定!71岁老帅上任,C罗或再战欧洲杯

- 美记:看到杨瀚森面对有身高和臂展的对手 依然表现优异让人欣慰

- 图片报:斯图加特盯上霍芬海姆前锋阿斯拉尼,但3000万欧太贵

- 全市场:尤文想外租戴维,巴黎FC有意接手

- 5400万欧!布莱顿队史标王卢卡·武什科维奇加盟

- 深“V”反弹,大消息引爆!大幅回撤下,这些业绩暴增股,估值将猛跌(附名单)

- 贝西克塔斯官方晒出特罗萨德照片,球员已穿上贝西克塔斯球衣